2013-2014年中国珠宝行业发展概况

中国水贝珠宝指数平台 吴斯博

随着居民可支配收入与婚嫁需求的增加,中国珠宝行业规模增速加快。与此同时,珠宝行业巨头的品牌价值与市场份额也进一步提升,呈现出强者愈强的马太效应。

一、发展规模![]()

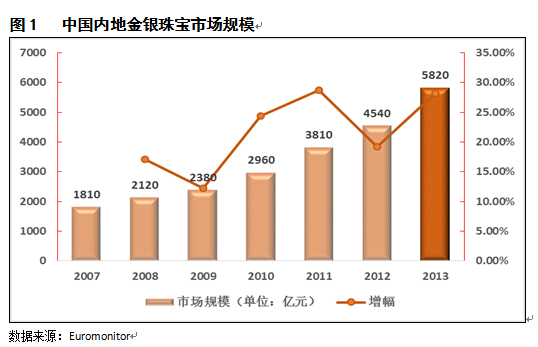

(1)国内珠宝行业市场规模达5820亿元,整体呈上升趋势

近年来,中国内地珠宝行业一直保持较高的增长速度。数据显示,2013年中国总体珠宝行业市场规模达5820亿元,同比增长28.19%。2007-2013年间,行业整体年复合增长率达21.49%,增速呈上升趋势。

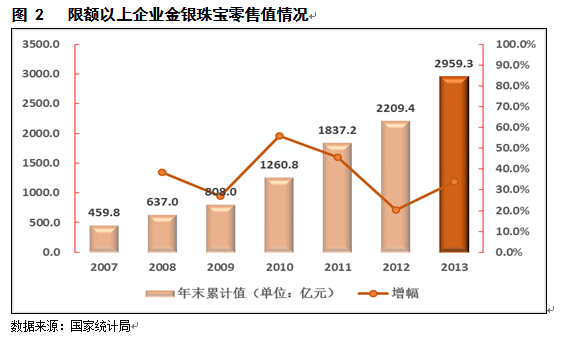

(2)限额以上企业珠宝零售值接近3000亿元,同比增长33.94%

据国家统计局数据显示,2013年限额以上企业金银珠宝零售值为2959.3亿元,同比增长33.94%,较2012年增长740.9亿元,增长幅度较2012年有所回升。2007-2013年间,国内主要珠宝企业零售收入年复合增长率达36.39%,高于国内生产总值及城镇居民人均可支配收入增幅,行业总体呈上升趋势。

二、发展特点

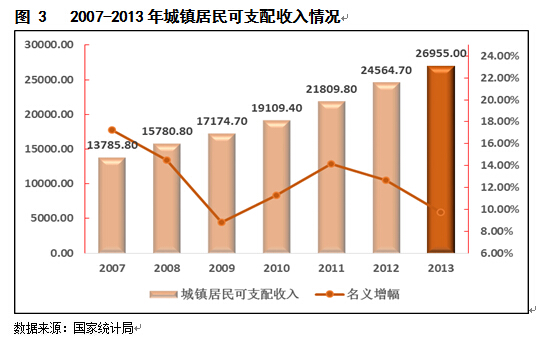

(1)城镇居民人均可支配收入提高将带动黄金钻石饰品需求

城镇居民人均可支配收入的增加将带动黄金钻石等奢侈品的需求。2013年,城镇居民人均可支配收入达26955元,收入水平的增长将提高消费者对零售商品的购买力,提高除基本消费支出外高端商品的消费能力。

(2)珠宝钟表专卖店及百货零售仍为主要销售渠道

2008年至2013年,珠宝钟表专卖店及百货零售仍为珠宝零售行业主要销售渠道,六年占比均在90%以上,大卖场销售比例逐渐下降,服装专卖店占比维持在1.3%的水平。值得注意的是,通过电子商务销售占比正在逐年上升,互联网电子商务将推进珠宝零售产业升级。依靠在全国范围内丰富的实体店资源,行业龙头企业周大福率先启动线上商城的建设,引领产业线上线下(O2O)模式的创新。

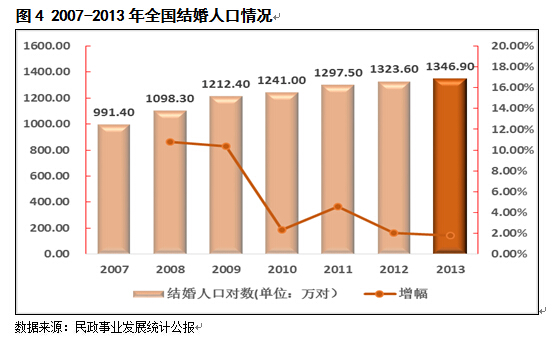

(3)婚庆嫁娶人口增多,带动黄金珠宝类产品需求

传统的婚庆嫁娶对金银珠宝的消费推动尤为显著。据民政部数据显示,2007年至2013年间,全国结婚人口呈缓慢上升态势。从2008年起,全国每年结婚人口对数维持在1000万对以上,2013年结婚人口为1346.90万对。2008及2009年年增长率均维持在10%以上。2010年至今,由于基数扩大,增长速度有所放缓,但仍维持正增长。2007年至2013年,全国结婚人口的年复合增长率为5.24%。

三、竞争格局

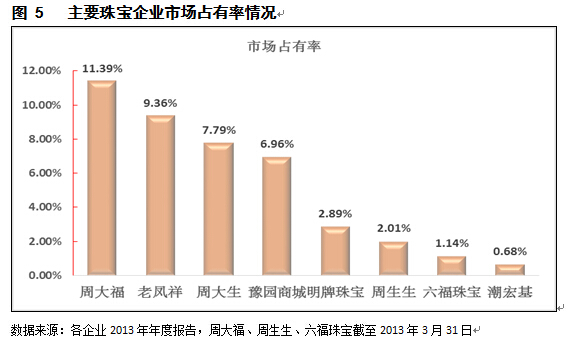

(1)周大福、老凤祥、周大生及豫园商城占据国内市场前四强,销售额占比达38.72%

据各公司年报数据测算,针对中国内地销售情况,2013年珠宝行业结构呈现寡头垄断态势。行业前四强分别为周大福、老凤祥、周大生以及豫园商城,占据行业35.50%的份额。其中周大福11.39%、老凤祥9.36%、周大生7.79%以及豫园商城6.96%。其次,明牌、周生生、六福以及潮宏基内地市场份额分别为2.89%、2.01%、1.14%及0.68%,市场份额相对较少。

(2)周大福、金至尊及周大生位居行业品牌前三甲

2011年-2014年间,周大福、金至尊、周大生、潮宏基以及老凤祥维持在珠宝企业的前5强。就品牌价值而言,周大福稳稳地占据了行业老大地位,2014年品牌价值达458.36亿元。其次,作为第二集团的金至尊、周大生、老凤祥以及潮宏基2014年品牌价值均超过120亿元,且品牌价值呈上升趋势。另外,作为本土老字号品牌的老庙黄金其品牌价值位列第五, 2014年品牌价值为116.71亿元。

(来源:中国经济信息)